94 128

94 128

Les flux de trésorerie du Groupe sont générés par pays :

★

★

La programmation cinématographique et les négociations

avec les distributeurs se passent au niveau national ;

★

★

Une grande partie du ticketting s’effectue via des sites

internet, organisés au niveau national ;

★

★

Le prix des tickets, boissons et snacks est fixé par pays ;

★

★

Les interventions marketing par les distributeurs sont

traitées au niveau du pays ;

★

★

La publicité sur l’écran est gérée au niveau national ;

★

★

La vente des vouchers a lieu via les équipes commerciales

Business-to-business. L’utilisation des vouchers par les

clients s’effectue via les systèmes de back-office

centralisés au niveau de chaque pays ;

★

★

Les événements Business-to-business sont organisés

à la fois au niveau des salles et du pays.

Pour les tests de perte de valeur, la valeur d’utilité a été

considérée. La valeur d’utilité de toutes les unités généra-

trices de trésorerie est déterminée par l’escompte des flux de

trésorerie futurs calculés sur la période de 2018 à 2036, en

s’appuyant sur le budget de 2017. Les flux de trésorerie futurs

sont calculés sur une période de 20 ans, car le Groupe a une

grande partie de son patrimoine immobilier en propriété, ce

qui garantit l’exploitation à long terme.

Pour les années 2018 à 2036, les données des prévisions

2017 pour toutes les unités génératrices de trésorerie ont été

extrapolées sur la base des hypothèses suivantes :

★

★

La fréquentation a été déterminée sur la base de chiffres

historiquement bas ;

★

★

L’EBITDA progresse annuellement de 1 %. On suppose

ainsi que le Groupe pourra prendre des mesures

d’amélioration de la marge à l’avenir ;

★

★

Les investissements de remplacement sont basés sur le

run rate historique par activité, chaque fois majoré de 1 %

à partir de 2018.

Les projections sont réalisées dans l’unité monétaire fonc-

tionnelle des pays et actualisées au coût moyen pondéré du

capital projeté des pays. Le coût moyen pondéré du capital

projeté est de 4,98 % pour la Belgique, 4,85 % pour la France,

4,71 % pour les Pays-Bas, 6,71 % pour l’Espagne, 4,43 % pour

le Luxembourg, 7,34 % pour la Pologne et 4,34 % pour la

Suisse (2015 : 4,58 % pour la Belgique et la France, 4,62 %

pour les Pays-Bas, 6,18 % pour l’Espagne, 5,77 % pour la

Pologne et 4,27 % pour la Suisse). Il a été déterminé sur la

base des paramètres théoriques suivants :

Ces pourcentages ont été testés par rapport au coût moyen

pondéré du capital tel que défini sur la base des paramètres

utilisés par les analystes qui suivent l’action du Groupe,

compte tenu dans chaque cas des conditions spécifiques au

pays. Chaque fois, il restait une marge confortable. Le coût

moyen pondéré du capital avant impôt est de 5,14 % pour la

Belgique, 5,00 % pour la France, 4,83 % pour les Pays-Bas,

6,83 % pour l’Espagne, 4,57 % pour le Luxembourg, 4,42 %

pour la Suisse et 7,43 % pour la Pologne (2015 : 5,53 % pour

la Belgique et la France, 5,43 % pour les Pays-Bas, 4,72 %

pour la Suisse, 7,30 % pour l’Espagne et 6,78 % pour la

Pologne). Ces pourcentages avant impôt ne s’écartent pas

sensiblement du calcul itératif.

Le management juge que les hypothèses retenues pour

les tests de perte de valeur donnent la meilleure estima-

tion des évolutions futures et estime qu’il n’y a pas de

modification raisonnablement envisageable dans les

principales de ces hypothèses qui conduirait, pour les

unités génératrices de trésorerie, à une valeur comptable

excédant substantiellement leur valeur de réalisation.

Les différents paramètres utilisés ont fait l’objet

d’analyses de sensibilité.

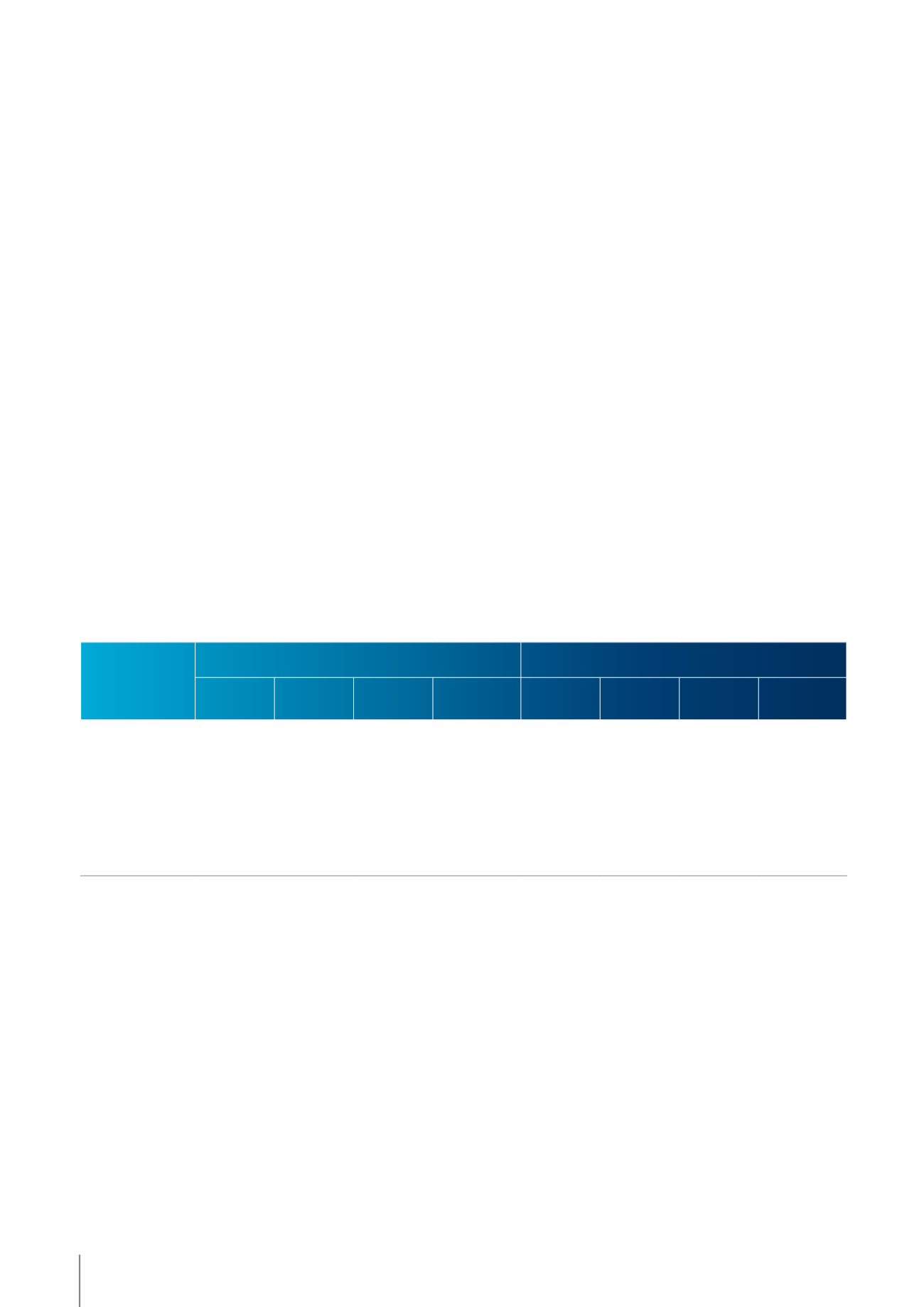

2015

2016

TAUXD’INTÉRÊT

SANS RISQUE

PRIME DE

RISQUE DE

MARCHÉ

BÊTA

COÛTTHÉORIQUE

DU CAPITAL

EXTERNE

(1)

TAUXD’INTÉRÊT

SANS RISQUE

PRIME DE

RISQUE DE

MARCHÉ

BÊTA

COÛTTHÉORIQUE

DU CAPITAL

EXTERNE

(1)

Belgique

2,17 %

5,17 %

1,00

4,75 % 0,67 % 5,33 %

0,90

3,20 %

France

2,17 %

5,17 %

1,00

4,75 % 0,50 % 5,33 %

0,90

3,20 %

Espagne

5,00 %

5,17 %

1,16

5,71 % 1,25 % 5,33 %

1,16

3,20 %

Pays-Bas

2,17 %

5,17 %

1,00

4,61 % 0,31 % 5,33 %

0,90

3,20 %

Luxembourg

0 % 5,33 %

0,90

3,20 %

Suisse

2,17 %

5,17 %

1,00

3,60 % -0,17 % 5,33 %

0,90

3,20 %

Pologne

2,17 %

5,17 %

1,00

6,64 % 3,35 % 5,33 %

0,90

3,20 %

(1) Avant impôt

94

05 / COMPTES ANNUELS

KINEPOLIS GROUP

RAPPORT ANNUEL 2016